og真人电子网站:洗砂机6000型箱式粉碎机失沉喂料机

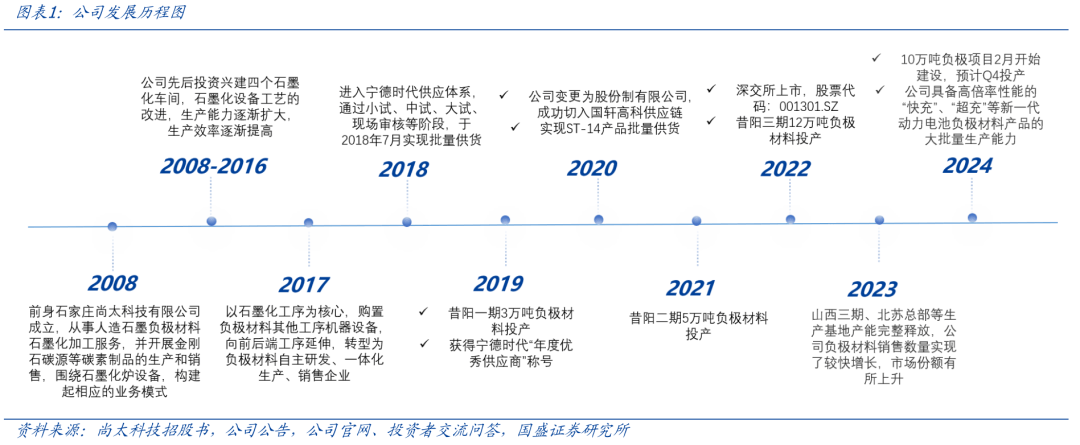

公司前身创办于2008年,埋头于碳素坐褥,越发正在石墨化加工规模具备深奥积淀。2017年公司进军负极质料,是行业中少有的自上而下跨界选手,依托巨大的石墨化才具连忙扩张,并得回宁德时期入股。目前,公司具备一体化产能24万吨,跻身行业第一梯队,成为宁德时期、国轩高科等头部电芯厂重点供应商。好手业逐鹿白热化、产物价钱降低环境下,公司毛利率行业当先,北苏二期10万吨、转债20万吨、马来西亚5万吨新增产能掀开发展空间。

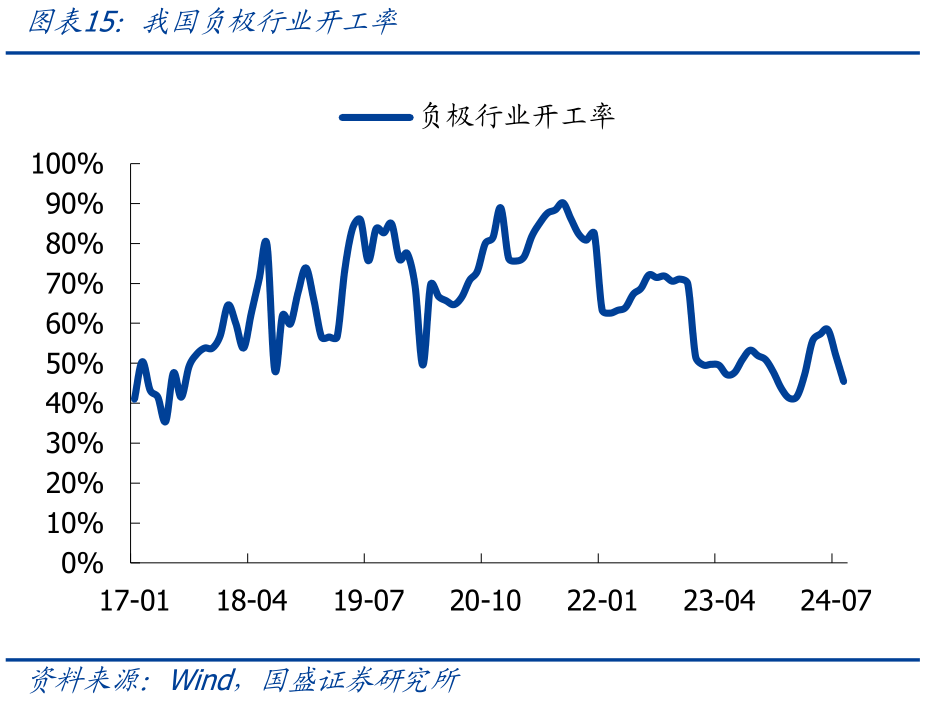

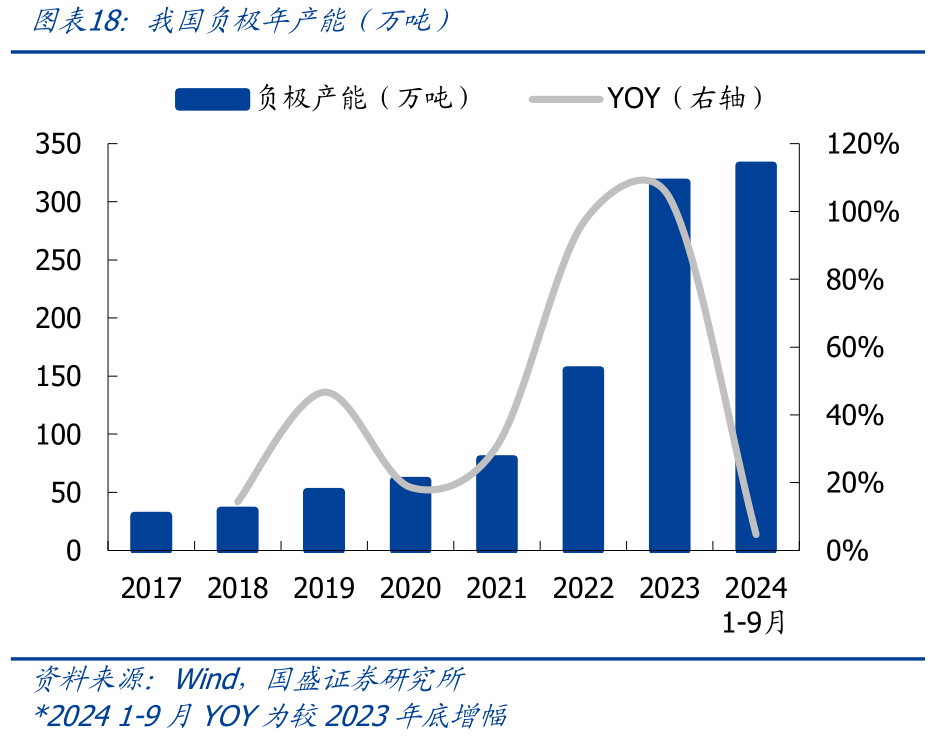

固定资产增速骤降,负极供应形式改观。因为负极工艺流程庞大且独立,同时诸如石墨化等高knowhow枢纽可拉开本钱差异,以是即使面对内卷式逐鹿,2020-2023年负极CR10支撑正在88%,头部企业份额坚韧。目前行业第二梯队中尚太科技、中科电气等玩家依托本钱上风以及产能扩张加快振兴,希望重塑行业TOP4形式。预计另日,一方面咱们以为行业聚合度将晋升,2023年月部厂商产能行使率达六七成以上,而行业均匀开工率仅四五成,正在负极价钱降低的环境下,身位差异希望拉大。另一方面,2024H1行业鲜有新增产能落地,6家上市公司固定资产比拟2023岁暮仅拉长4%,产能谋划与本质落地错配加剧,供应形式改观回归理性。

行业结余筑底,负极欢迎黎明期间。2022年今后跟随供应扩张,负极价钱走低,高端、中端产物价差收窄,逐鹿趋于本钱为王。依据隆多资讯,2024年12月行业均匀吨结余降至-2858元/吨。当下,咱们以为负极结余一经步入底部区间,集合需求拉动,行业希望欢迎黎明期间。负极为重资产枢纽,一体化万吨投资额可达4亿,且现金流占用吃紧,现在结余程度下大都玩家面对坐褥压力。2024年比亚迪2次招标提价,意正在保卫重点供应商强健筹办,咱们以为过去低价恶性逐鹿、耗损坐褥形式难以延续,现在境况有利于具备本钱上风的头部厂商火速发展。

石墨化枢纽是“赢输手”,公司本钱上风稳固。石墨化通过高温使炭机闭转为石墨晶质机闭,是负极最重点工艺枢纽,占负极本钱比重高达42%。石墨化是样板的高knowhow枢纽,此中坩埚炉开发、温度驾驭等枢纽程度区别直接决断负极本钱以及产效。公司由石墨化企业转型,一方面石墨化自给率高,另一方面具备深奥的工夫、开发势力,好手业委表石墨化现金流耗损的环境下,咱们测算仍能支撑明显吨本钱上风。2023年,公司完成负极吨本钱1.8万、毛利率27.2%,赓续领跑行业。

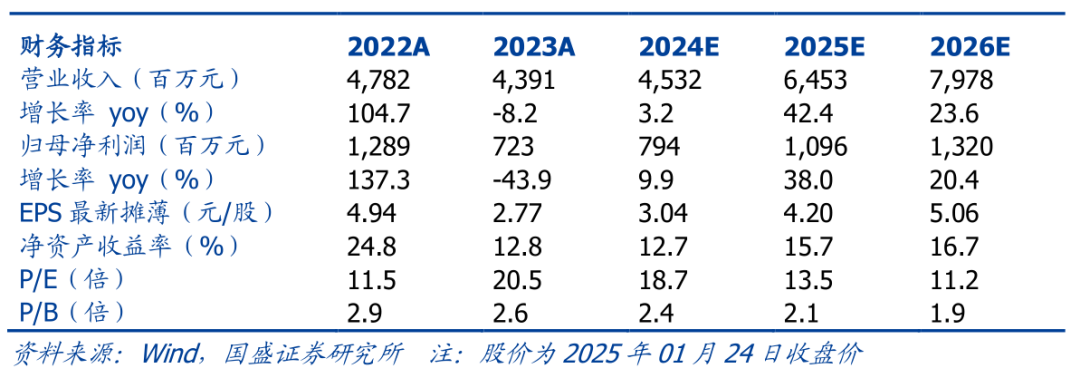

投资倡议:估计公司2024-2026年业务收入分散为45.32/64.53/79.78亿元;归母净利润7.94/10.96/13.20亿元;对应PE分散为18.7/13.5/11.2倍。公司依托石墨化积淀完成领跑行业的负极本钱上风,大客户扶植叠加产能扩张,发展性值得希望。初度笼罩,赐与“买入”评级。

3.2. 人有我强,区别化石墨化开发、工艺具备重点逐鹿力3.3. 绑定宁德时期,大客户形式赋能极致用度驾驭3.4. 产能跻身“第一梯队”,供应扩张、高端品类研发掀开发展空间

公司前身创办于2008年,深耕负极重点石墨化加工枢纽16年,正在石墨化规模具有得天独厚的上风。2017年起公司转型向下游组织负极质料,2019-2022年公司先后正在山西昔阳实行3万吨、5万吨、12万吨产线兴办,公司具有一体化人造负极产能合计24万吨,组织北苏二期10万吨、转债20万吨、马来西亚5万吨新增产能。目前公司已成为业内少有的、周围当先的以自筑石墨化产能为重点的不妨涵盖打破、造粒、石墨化、炭化、造品加工等全工序整个自立实行、完成一体化坐褥的锂离子电池负极质料坐褥企业。

本钱上风:公司曾永久筹办人造石墨负极质料石墨化加工营业,通过优化送电弧线,晋升管造程度,有用降低了坐褥作用。相较于同业业闭键企业,公司石墨化工序自供率位居行业前哨,极少采购委托加工效劳。同时,公司各个工序紧凑散布正在同终坐褥基地,晋升了满堂坐褥作用、节减了运输支付、消重了坐褥本钱;

客户上风:截至2024年6月,公司已进入下游著名行业如宁德时期、宁德新能源、国轩高科、蜂巢能源、欣旺达、前景动力、瑞浦兰钧等著名锂电池厂商的供应链,并插手新产物开垦,络续深化协作,墟市份额陆续上升;

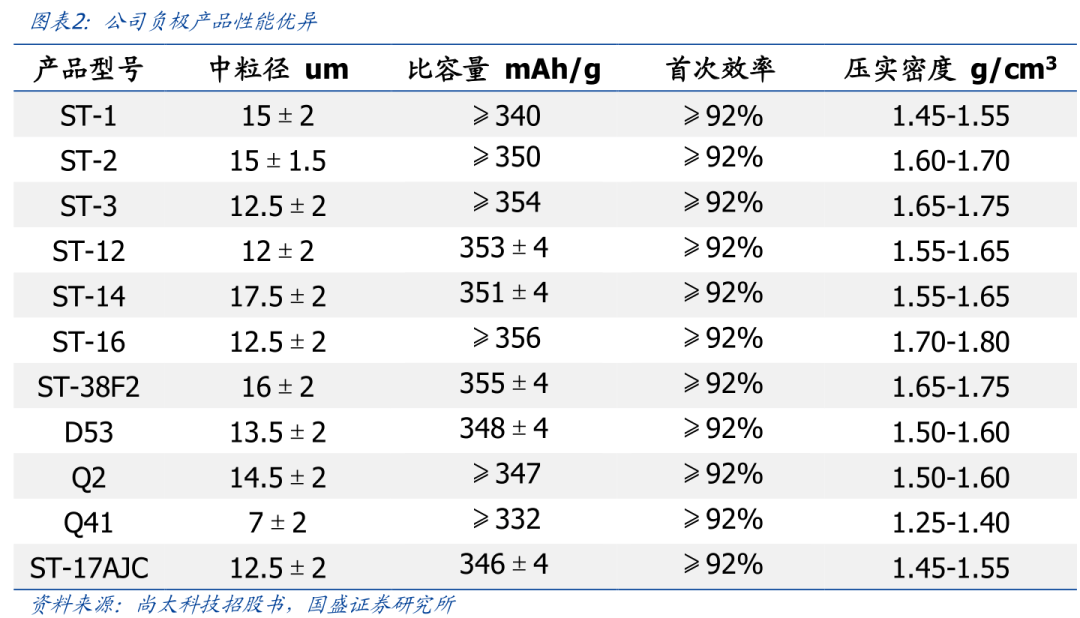

工艺及工夫上风:公司正在石墨化枢纽,将蕴蓄聚积多年的坐褥工艺体味带入,正在工艺上有较明白的上风,不妨有用消重本钱。公司自立打算的石墨化炉正在每个坐褥基地均举行络续优化,正在质料坚固的同时络续寻求“本钱极限”。公司陆续同下游著名锂电池厂商举行深化工夫协作,陆续寻求正在比容量、压实密度、倍率等方面更为平均的新一代人造石墨负极质料。同时,公司将原质料预处置、造粒、石墨化、炭化等工序蕴蓄聚积的新工艺新设备运用于种种产物的坐褥,进一步晋升原有产物的品格。

本钱上风:公司曾永久筹办人造石墨负极质料石墨化加工营业,通过优化送电弧线,晋升管造程度,有用降低了坐褥作用。相较于同业业闭键企业,公司石墨化工序自供率位居行业前哨,极少采购委托加工效劳。同时,公司各个工序紧凑散布正在同终坐褥基地,晋升了满堂坐褥作用、节减了运输支付、消重了坐褥本钱;

客户上风:截至2024年6月,公司已进入下游著名行业如宁德时期、宁德新能源、国轩高科、蜂巢能源、欣旺达、前景动力、瑞浦兰钧等著名锂电池厂商的供应链,并插手新产物开垦,络续深化协作,墟市份额陆续上升;

工艺及工夫上风:公司正在石墨化枢纽,将蕴蓄聚积多年的坐褥工艺体味带入,正在工艺上有较明白的上风,不妨有用消重本钱。公司自立打算的石墨化炉正在每个坐褥基地均举行络续优化,正在质料坚固的同时络续寻求“本钱极限”。公司陆续同下游著名锂电池厂商举行深化工夫协作,陆续寻求正在比容量、压实密度、倍率等方面更为平均的新一代人造石墨负极质料。同时,公司将原质料预处置、造粒、石墨化、炭化等工序蕴蓄聚积的新工艺新设备运用于种种产物的坐褥,进一步晋升原有产物的品格。

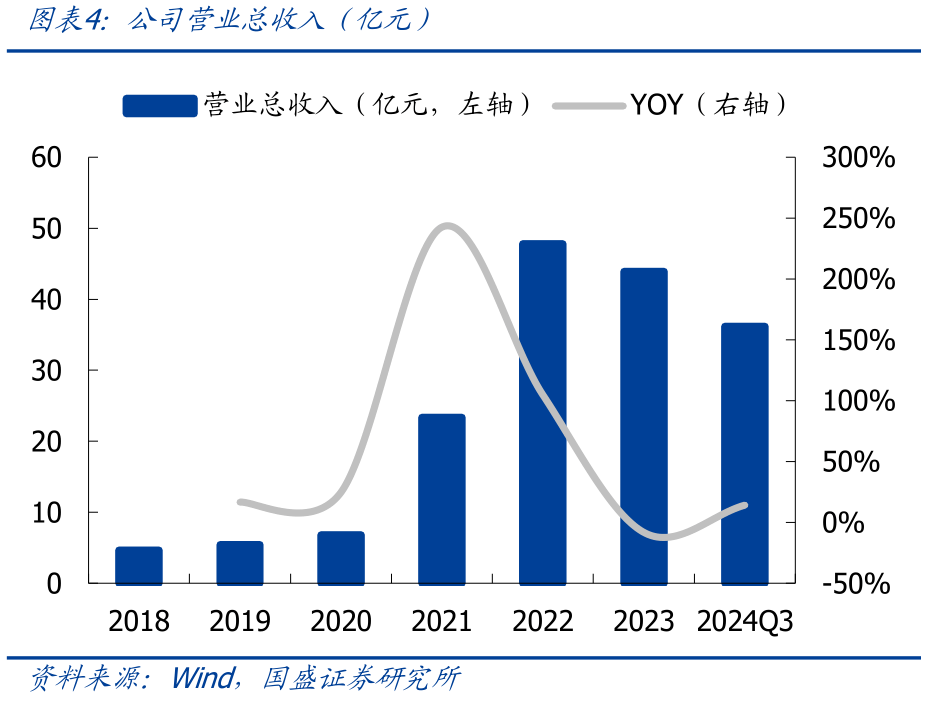

产能陆续扩张,功绩重回拉长。公司于2017年向下延迟至人造石墨负极坐褥枢纽,2019-2022年跟随山西前三期产能投放,公司营收、利润高速拉长。2023年新能源车行业需求增速下滑,同时负极新增产能涌入导致产能过剩,负极价钱陆续降低。2023年公司完成营收43.91亿元,同比-8.18%;完成归母净利润7.23亿元,同比-43.94%。2024年今后,行业逐鹿处于白热化,公司依托本钱上风、客户上风、工夫上风,告成完成营收同比正拉长,2024前三季度公司完成营收36.20亿元,同比+14.16%;完成归母净利润5.78亿元,同比+1.72%。

2024前三季度公司毛利率、净利率分散为25.20%、15.96%,固然较2023年程度有所下滑(闭键系逐鹿加剧,负极产物价钱降低影响),但仍处于行业当先程度。公司用度驾驭优异,2024前三季度出卖用度、管造用度、研发用度、财政用度分散为0.06、0.54、1.12、0.41亿元,对应功夫用度率分散为0.17%、1.49%、3.09%、1.13%。

2.1. 固定资产增速骤降,负极形式迎来改观负极行业形式聚合,二梯队玩家加快振兴希望重塑TOP4形式。

因为负极质料具备庞大的工艺流程以及高的knowhow,固然也面对内卷式扩产,但行业头部企业份额坚韧,逐鹿上风得以支撑。依据GGII,正在2020、2023年负极质料CR10份额均为88%,而电解液、铜箔等枢纽CR10分散降低12pct、11pct,磷酸铁锂CR6降低12pct。从逐鹿形式上来看,负极玩家闭键囊括三个梯队:

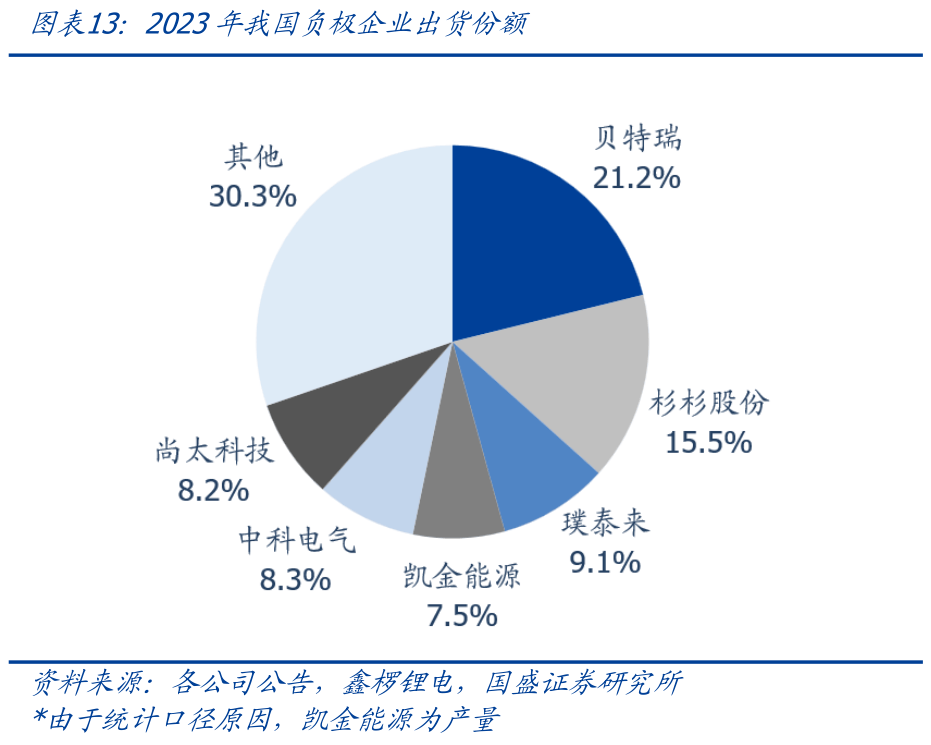

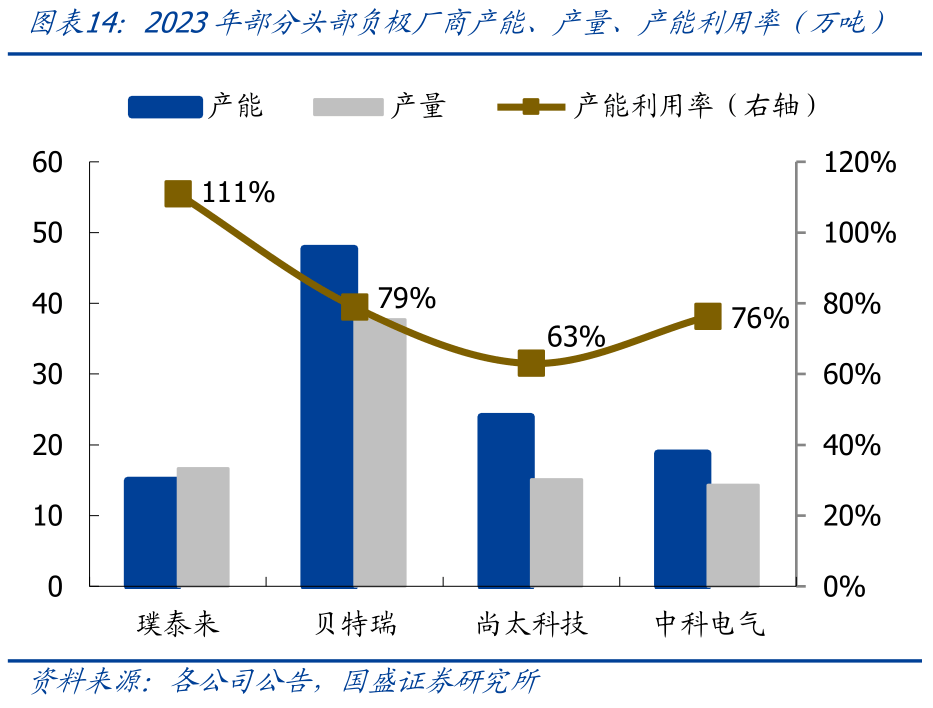

第一梯队:厂商囊括贝特瑞、杉杉股份、璞泰来。满堂来看,第一梯队过去6年今后形式坚韧。此中贝特瑞产能及产量居行业第一,截至2024H1,具有负极产能49.5万吨;杉杉股份是我国人造石墨当先厂商之一,2023年具有30万吨以上产能;璞泰来戮力于高附加值区别化种类,具有行业较高的吨价,2023年产量16.6万吨;

第二梯队:厂商囊括尚太科技、中科电气、凯金能源。跟随新产能的投放,2021年今后中科电气、尚太科技继续实行对待凯金能源的超越。从2024H1出卖环境来看,尚太科技、中科电气分散完成负极出货8.4、9.2万吨,从体量上已超越第一梯队的如璞泰来(2024H1出货6.7万吨)。预计另日,第二梯队玩家希望陆续振兴进而重塑行业TOP4形式;

第三梯队:厂商囊括翔丰华,以及其余非上市厂商/新进入者。第三梯队囊括了稠密新进入企业,梯队内扩产谋划激进。因为负极行业资金占用较重,而非上市公司正在融资渠道方面处于自然劣势,思量到现在的行业价钱及结余程度,三梯队玩家产能投放、完成结余、实行梯队逾越存正在较浩劫度,还需跟随时光陆续说明自己。

第一梯队:厂商囊括贝特瑞、杉杉股份、璞泰来。满堂来看,第一梯队过去6年今后形式坚韧。此中贝特瑞产能及产量居行业第一,截至2024H1,具有负极产能49.5万吨;杉杉股份是我国人造石墨当先厂商之一,2023年具有30万吨以上产能;璞泰来戮力于高附加值区别化种类,具有行业较高的吨价,2023年产量16.6万吨;

第二梯队:厂商囊括尚太科技、中科电气、凯金能源。跟随新产能的投放,2021年今后中科电气、尚太科技继续实行对待凯金能源的超越。从2024H1出卖环境来看,尚太科技、中科电气分散完成负极出货8.4、9.2万吨,从体量上已超越第一梯队的如璞泰来(2024H1出货6.7万吨)。预计另日,第二梯队玩家希望陆续振兴进而重塑行业TOP4形式;

第三梯队:厂商囊括翔丰华,以及其余非上市厂商/新进入者。第三梯队囊括了稠密新进入企业,梯队内扩产谋划激进。因为负极行业资金占用较重,而非上市公司正在融资渠道方面处于自然劣势,思量到现在的行业价钱及结余程度,三梯队玩家产能投放、完成结余、实行梯队逾越存正在较浩劫度,还需跟随时光陆续说明自己。

2023年四家厂商产能行使率分散为111%、79%、63%、76%,而行业满堂开工率缺乏55%

。负极产能的行使率闭键由企业自己的本钱驾驭、产物格料、客户订单决断,假使正在2023年,头部厂商就拥有远高于行业均匀的开工率。站正在当下,负极价钱进一步下滑,委表石墨化现金流近乎耗损,三线玩家压力加剧,行业形式希望进一步聚合。

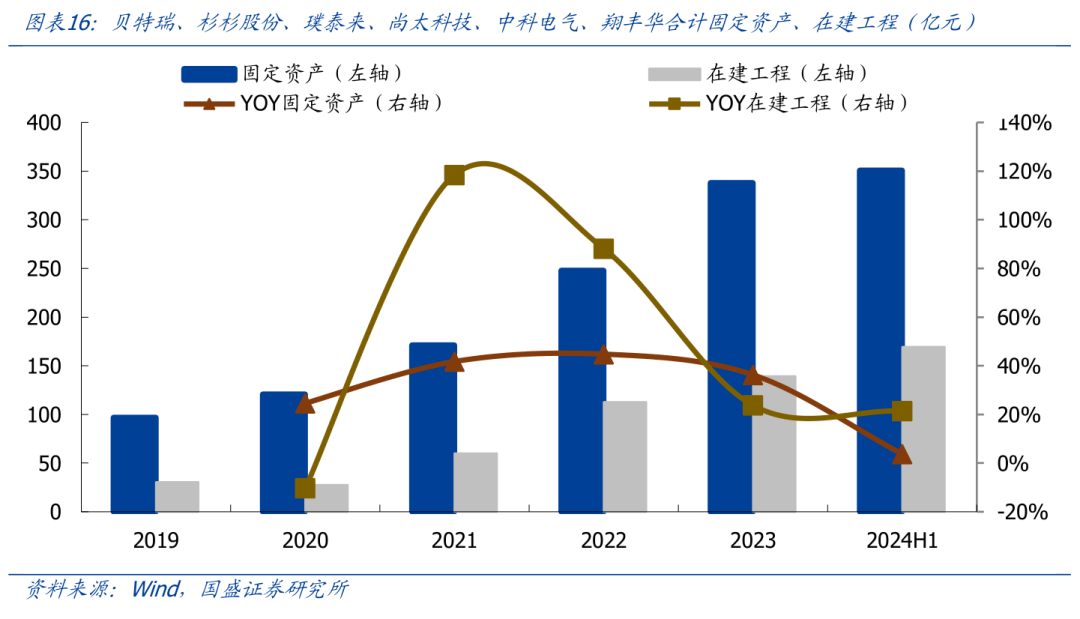

2024H1行业固定资产增速“断崖式”降低,产能谋划与本质落地错配加剧。咱们统计行业6家主流负极上市公司:贝特瑞、杉杉股份、璞泰来、尚太科技、中科电气、翔丰华,6家公司合计固定资产增速正在2020-2023年分散为25%、42%、45%、36%,标记着行业本质供应的高速拉长;而来到2024H1,6家企业合计固定资产相较2023岁暮的增幅“断崖式”降低至4%,而正在筑工程仍支撑正在21%的高程度。

这充裕注解了,行业谋划正在筑产能和具备经济性的本质有用新增产能存正在错配。预计另日,行业价钱尚未进入拐点,咱们以为行业本质供应拉长希望支撑2024H1的低基数,叠加需求的坚固拉长,行业供需形式将迎来改观,这对待具备本钱、周围、客户、工夫上风且能完成扩产落地、结余开工的厂商来说,将会是安逸、强健的繁荣境况。2.2.

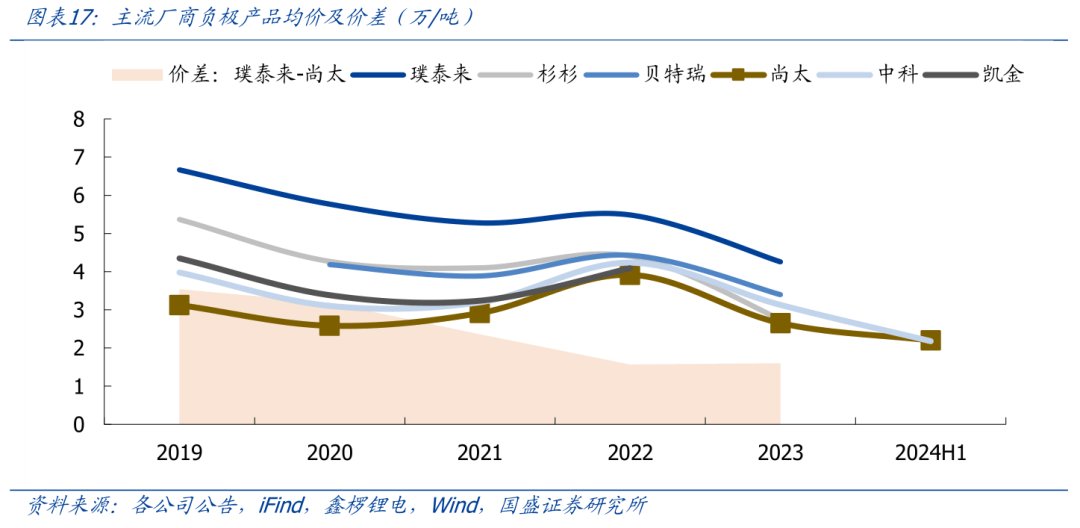

负极为区别化产物,24H1行业价钱已进入底部。负极为区别化产物,差异厂家、差异下游运用产物均价不同较大,鸿沟能够从1万余元(低端动力、储能)至6万以上(高端、数码)。但广泛来看,均价较高的厂商本钱也较高,均价较低的厂商本钱较低,如2023年璞泰来负极均价4.3万/吨、本钱3.4万/吨,尚太科技均价2.7万/吨、本钱1.8万/吨。咱们以为,差异厂商的产物价钱闭键基于自己的本钱管控以及工夫上风的产物定位,与结余才具的强弱并无明显闭连性。从趋向上来看,差异厂商负极产物价钱改观趋于一律,自2022年新能源车需求高增基年今后,跟随产能的火速扩张(2023年产能同比拉长104%,达317万吨),负极价钱进入下行通道。依据个人上市公司告示,24H1尚太科技、中科电气负极均价已降至2.20、2.18万/吨。

站正在当下,负极结余依旧处正在底部区间,产物价钱体例性上涨还需供应端进一步出清。但从周围子企业结余以及均价方面来看,咱们以为进一步降低空间有限,集合需求边际好转或确认底部。咱们完全从以下视角举行判辨:

从价差的视角来看,咱们抉择行业主流厂商中均价极值的璞泰来沙门太科技行动比照,2019年两家企业价差约3.5万/吨,截至2023年已陆续收窄至1.6万/吨。高端、中端产物价差历程近几年的演绎,充辩白通晓好手业“内卷”阶段高价产物墟市受到挤压越发吃紧,同时另日价钱进一步下探空间有限。

截至9月,2024年我国负极产能约331.7万吨,较2023岁暮拉长仅4.7%。产能增速大幅降低是行业供应形式改观的紧要信号,景色变成的重点缘由是行业利润进入较低程度,导致新增产能投产或展现耗损,进而延缓投产进度;同时存量老产线因资金、本钱、结余等要素面对退出压力。

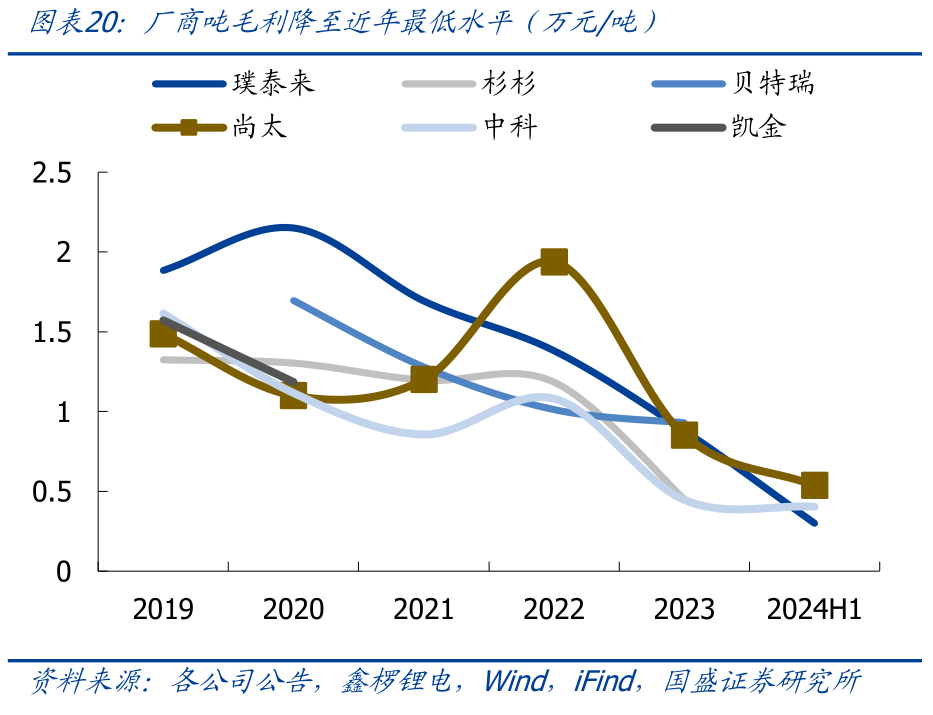

头部厂商:吨毛利降至微利。负极吨毛利为吨价减去吨本钱,从趋向上来看,产物价钱自2022年今后陆续走低,且速于企业吨本钱改观幅度,进而导致厂商结余才具承压。截至24H1,尚太科技、璞泰来、中科电气吨毛利为0.54、0.30、0.40万/吨,较2022年的1.94、1.38、1.08万/吨降低明白。若思量其余用度和税款,从吨净利角度看,目前头部负极企业仅微利以至耗损。对待第三梯队以及稠密非上市新进入者,受造于资金、工艺knowhow等要素,结余才具也难以优于头部上市公司玩家。

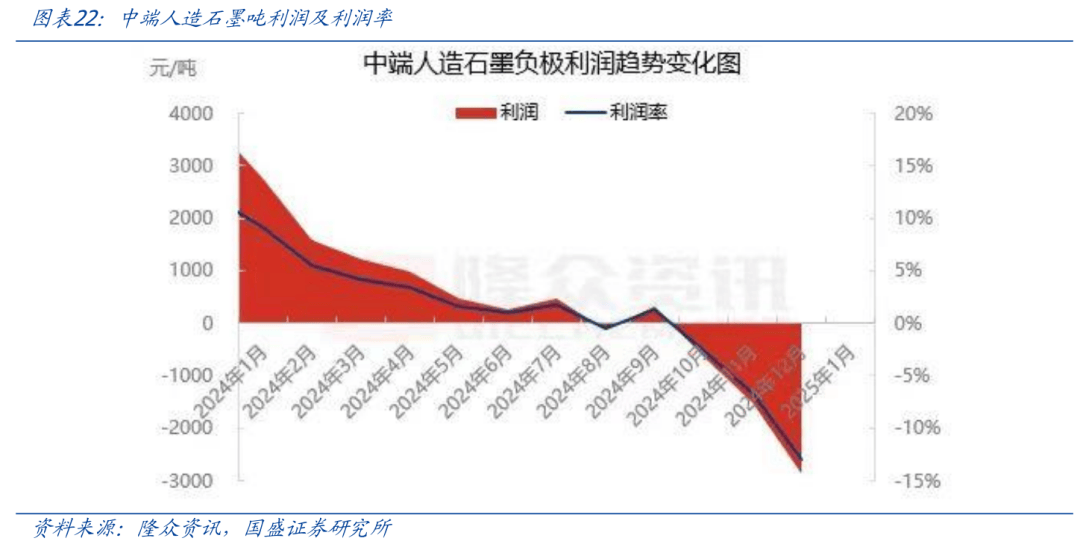

依据隆多资讯,受产物价钱下行以及原质料价钱上涨影响,截至2024年12月,中端人造石墨样本企业月利润为-2858元/吨,利润年内跌幅-204%。

负极为重资产枢纽,工艺枢纽较多,囊括碎裂、造粒、石墨化、碳化、包覆等,且家当链玩家日常为“先垫款”形式。若负极价钱赓续下行,那么不光是二三线玩家,拥有工艺、本钱上风的头部玩家也将面对耗损危害,从而激发体例性的供应隐患。以是咱们推断,目前行业价钱、利润后续降低空间有限。而且咱们看到,2024年比亚迪等大客户继续晋升招标价钱,意正在保卫供应商的强健筹办。

“超低价”订单激发连锁反响,内卷抢单、耗损坐褥形式难陆续。2023年岁暮比亚迪举行负极招标,成标价极低,十足击穿负极质料本钱线。个人厂家耗损抢单,后续本质环境为大都订单难以施行。

为缓解负极厂商的筹办压力,促举行业供应链强健繁荣,同时也是为自己新能源车销量拉长“保驾护航”,2024年今后比亚迪一经向头部负极厂商降低了两次招标价钱:

第二次调价:6月比亚迪启动了新一轮负极质料招标,招标价钱相较于前次均价上浮10%-15%,单价上涨1500元-2000元/吨,招标量约13万吨(6月5日估计值)。

第二次调价:6月比亚迪启动了新一轮负极质料招标,招标价钱相较于前次均价上浮10%-15%,单价上涨1500元-2000元/吨,招标量约13万吨(6月5日估计值)。

订价回归理性,跟随需求坚固拉长,具备本钱、周围上风的厂商希望火速发展。对待下旅客户招标价钱的上调,咱们以为是一种针对超低价钱的订正,非本色上的周期拐点。然而开释的信号却异常踊跃,即下游电池厂正在资历上半年低价订单施行题目后,对待供应商的强健筹办以及坚固供应晋升了优先级。

另日咱们以为,倚赖价钱战耗损抢单坐褥的形式弗成陆续,更多是倚赖良性的“降本增效”搭配产物更始,上下游联合强健繁荣。正在这种新形式下,头部厂商份额希望陆续晋升,行业利润程度修复至微利,具备本钱及周围上风的厂商每吨产物希望完成坚固的相对收益,叠加量增,发展空间可期。2.3.需求拉长持重,高端运用排泄可期

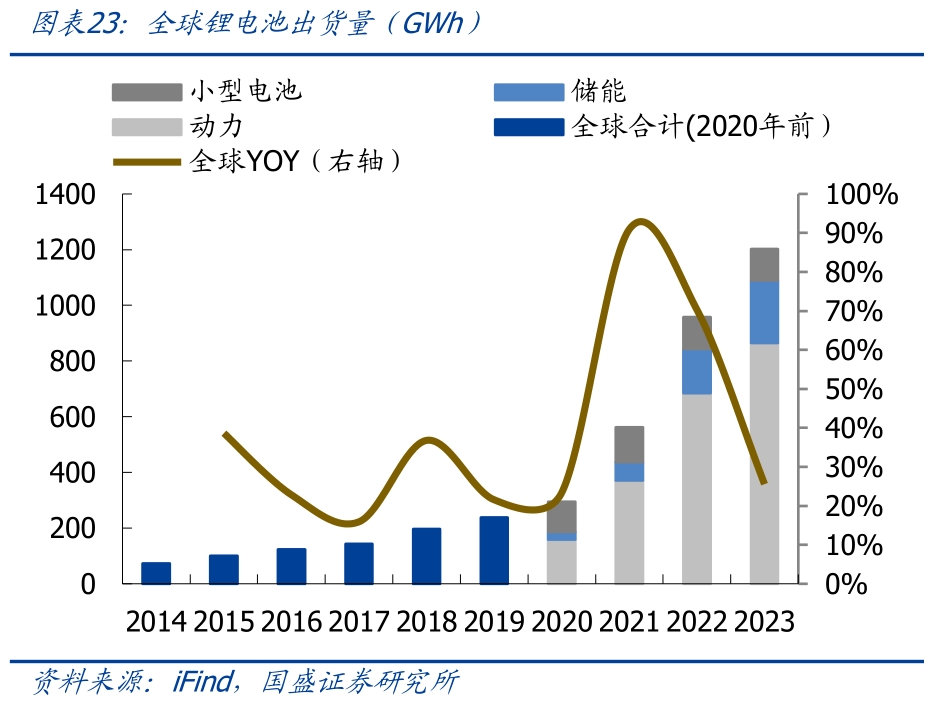

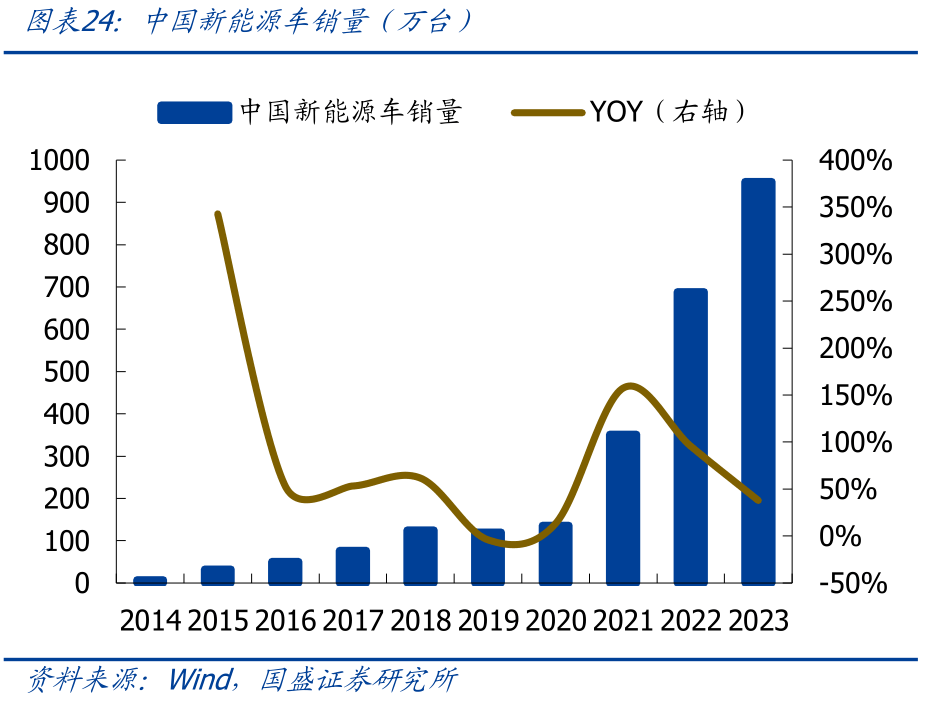

基础盘:动力、储能等古代锂电需求每年拉动数十万吨级负极增量。2023年环球锂电池出货1202.6 GWh,同比2022年晋升26%,此中动力、储能、幼型电池分散为865.2、224.2、113.2 GWh。从占例如面看,2023年动力电池占锂电池出货比重71.9%,与2022年的71.4%基础持平,依旧盘踞终端消费的主导,储能占比晋升至18.6%。预计另日,因为新能源车排泄初具周围,锂电出货基数较高导致增速削弱,从2023年起一经动手展现。但比拟于古代行业,咱们以为正在中性假设下,新能源车+储能中永久仍希望供应每年约20%复合增速,进而拉动负极需求基础盘陆续扩张。

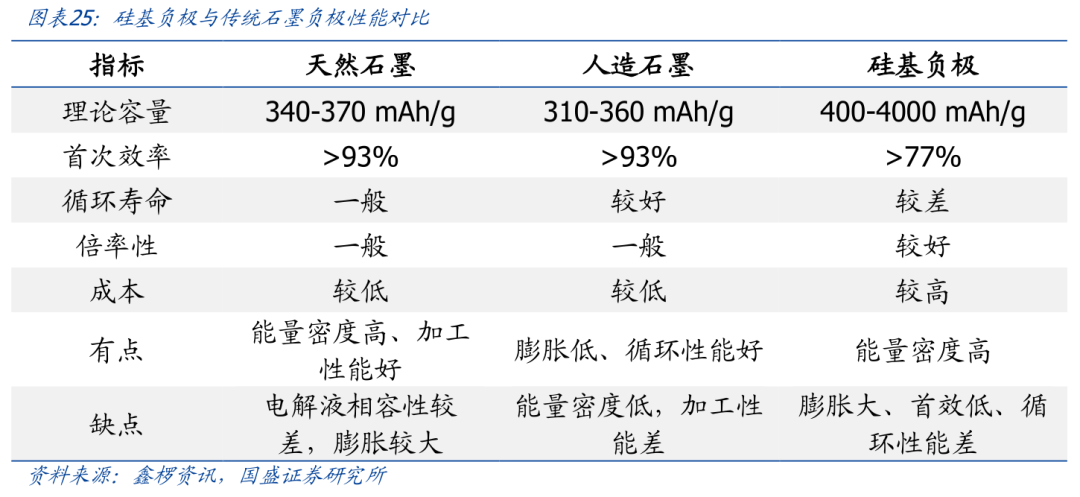

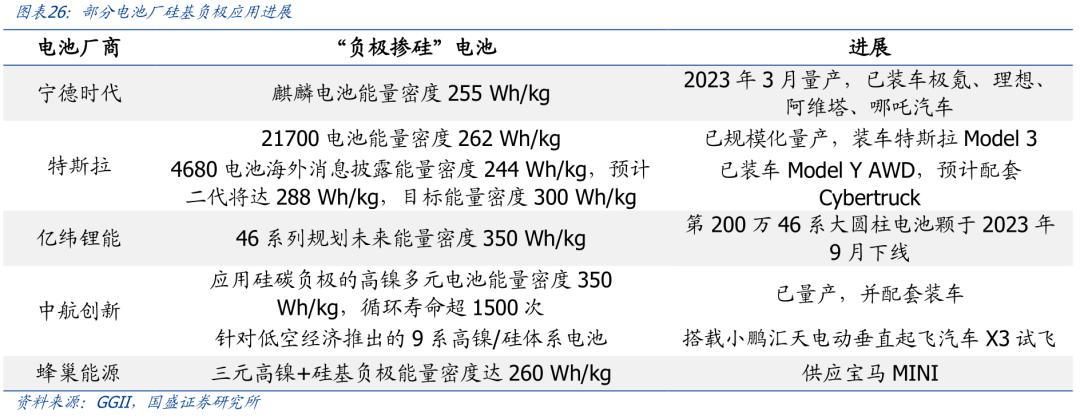

:硅基负极表面能量密度可达4200mAh/g,是目前石墨类负极质料372mAh/g的十倍以上;

:硅拥有比石墨略高的电位平台(约0.4 V,Li/Li+),不存正在析锂隐患;低温本能优异:硅基负极质料的低温本能比石墨杰出;速充本能优异:硅基负极能从各个偏向供应锂离子嵌入和脱出的通道,速充本能优异。硅基负极以掺杂的局势,率先于数码电池运用。

现阶段硅基负极贸易化水平最高的是碳包覆氧化亚硅及纳米硅碳,闭键按肯定的比例(5%-10%)掺杂正在石墨中举行应用。从工夫途径来看,硅基负极闭键分为硅氧和硅碳两条途径,此中硅氧负极家当化较成熟,但比容量相对较低(主流产物约1300 - 1700mAh/g),而硅碳负极行使石墨质料缓解硅正在充放电中的体积改观,能量密度更高,比容量能够到达2000mAh/g以上。2021年幼米11 Pro手机成为首款搭载硅氧负极的智熟手机,近年来正在家当链工夫成熟下,华为P60、光彩magic5、vivo S19等手机动手运用硅碳负极。

动力客户踊跃导入,硅基负极墟市空间可期。因为硅基负极拥有明显的容量上风,且顺应于速充等新型运用场景,目前宁德时期、特斯拉、亿纬锂能、蜂巢能源等电池厂均有闭连产物运用。依据GGII,2022年我国硅基负极复合后出货量为1.6万吨,2023年希望超2.7万吨,同比增速超65%。估计2024-2026年硅基负极希望支撑60%的复合增速,2026年需求量希望达6-7万吨,对应墟市空间180-210亿元。

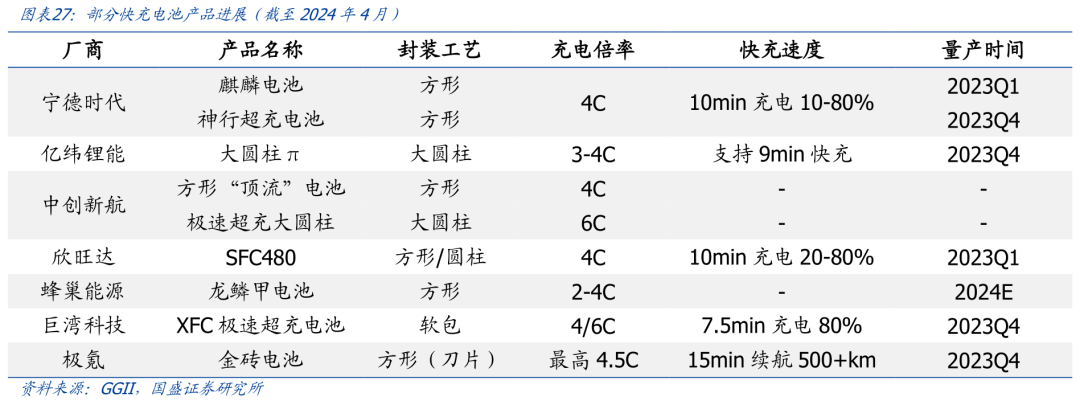

依据GGII,2021年我国仅1款超2C充电倍率的车型上市,2023年到达6款,估计2024年将超15款。目前极氪007、道特斯Emeya、阿维塔12、极狐阿尔法T5、智界S7、星纪元ES、吉祥银河E8、幼鹏X9、理思MEGA等800V平台车型已上市,宁德时期、亿纬锂能、中更始航、欣旺达、蜂巢能源等电池厂继续推出最新速充电池。依据GGII预测,国内速充车型上市叠加集合海表主机厂800V平台新车型开释,将动员国内速充动力电池出货超10 GWh。目前国内个人动力电池企业4C电池已完成量产装车,头部企业正加大6C倍率产物的磋议。

负极是晋升电池速充本能的闭节之一,业内闭键以碳包覆、二次造粒的方法晋升负极质料速充本能。此中碳包覆工夫可打造更大的石墨层间距和通道,二次造粒则可降低压实密度、增大比皮相积,更便于锂离子脱嵌,使得质料能量密度和倍率性降低。

全固态电解质是完成高安详性、能量密度、轮回寿命电池本能的闭节,依据电解质的品种闭键分为无机硫化物、无机氧化物、有机集合物等三种途径。目前国内宁德时期、国轩高科、比亚迪、中科固能、恩力动力、高能时期,海表三星SDI、丰田、松下、SolidPower等电池厂商均采用硫化物电解质途径月,我国固态电池装机约2.68GWh,占比冲破动力电池总装机的1%。目前全固态电池尚未具备家当化才具,现在装车闭键为半固态电池,采用的开发和质料体例与古代液态锂电池一律性较高。跟随各枢纽家当化慢慢成熟,固态电池远期希望拉动负极等闭连质料需求。

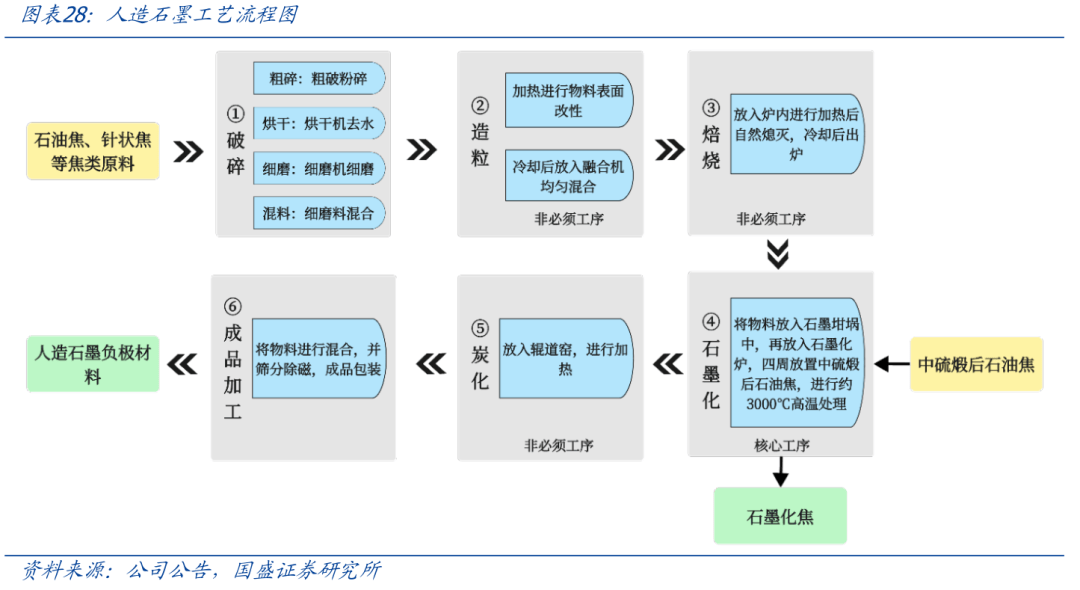

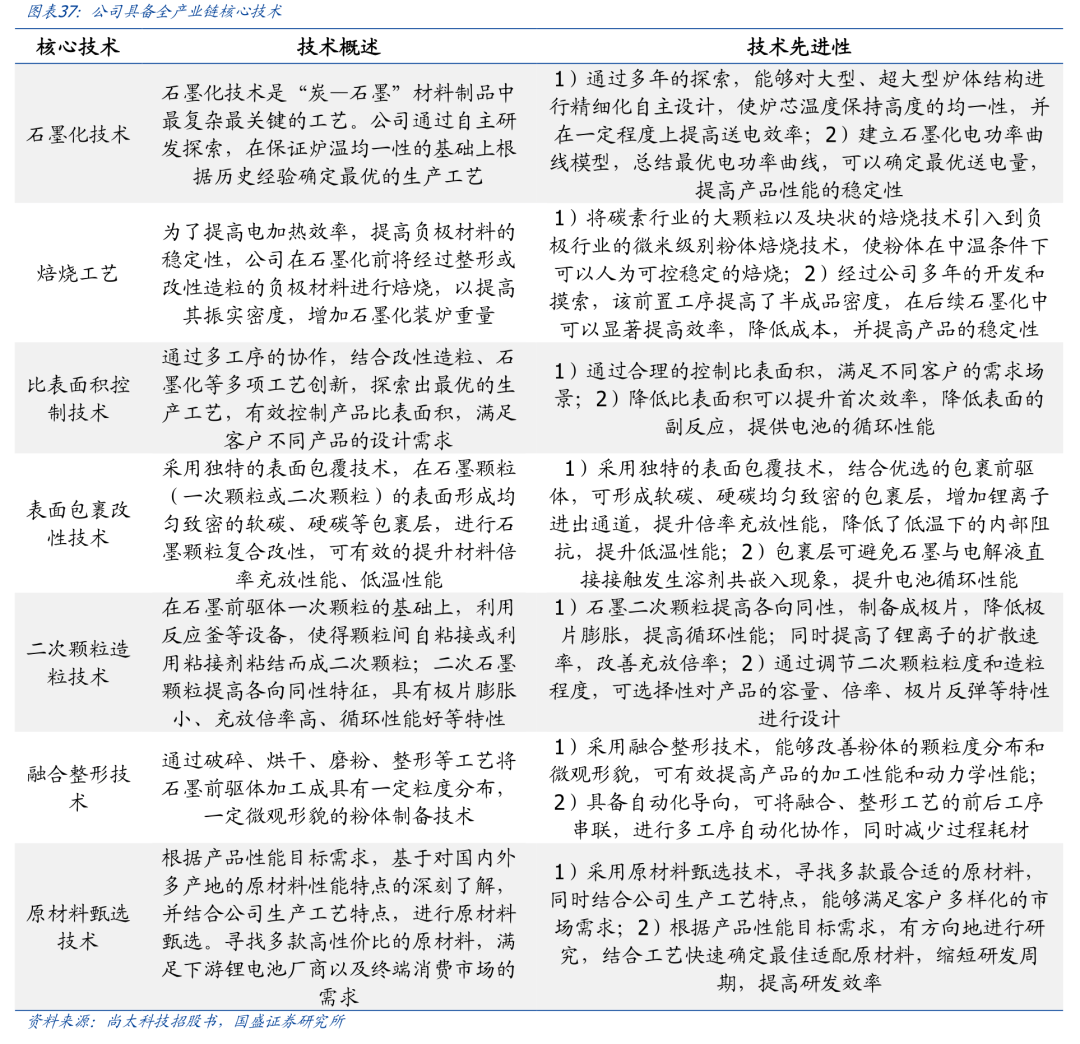

人造石墨负极工艺流程繁多,差异工序的坐褥相对独立。公司人造石墨负极质料闭键由石油焦、针状焦等原料通过碎裂、造粒、焙烧、高温石墨化、炭化、造品加工等六大工序及若干个幼工序造成。此中石墨化是人造石墨最重点工序,也是人造石墨负极质料的闭键本钱枢纽,造粒、焙烧、炭化对个人产物来说为非必需工序。

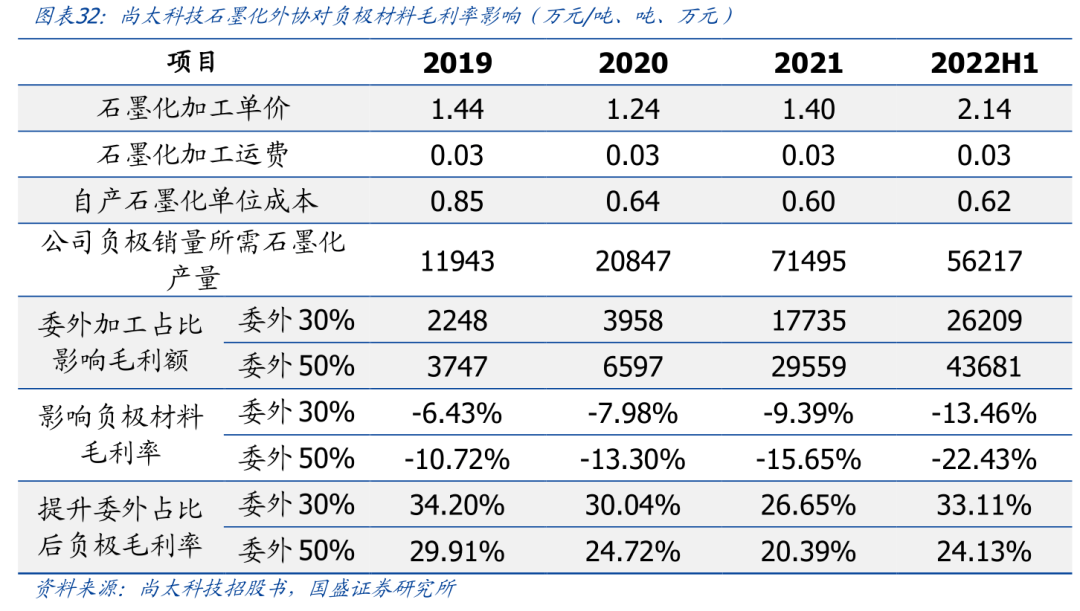

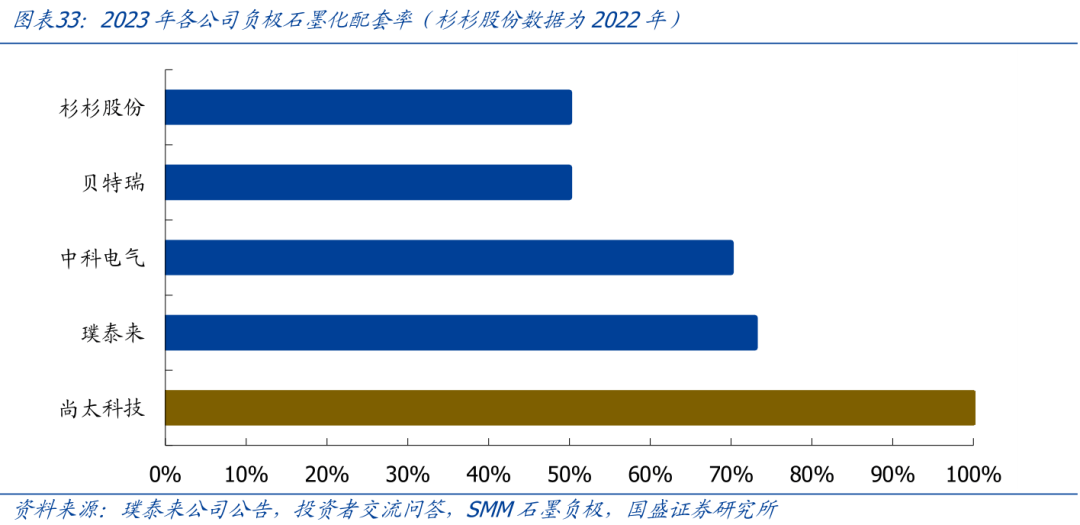

依据公司招股书,截至2022H1,公司配套石墨化单吨本钱0.62万(公司产能均为石墨化配套),而石墨化委表本钱2.14万/吨,若委表30%将消重公司毛利率13.46%,若委表50%将消重公司毛利率22.43%。因为石墨化本钱闭键来自电费以及坩埚,不包括原料,以是不受本钱颠簸影响。而坩埚等用度往往依据开发工艺的升级,以及周围效应,或更高效新产能的投产而消重。依据百川盈孚,2024年10月委表高端、低端石墨化价钱分散为1.0、0.8万/吨。

石墨化为公司工夫、设备、工艺势力最为富集的工序,正在产物格料驾驭、本钱驾驭方面均好手业内保留上风位子,山西坐褥基地优惠电价战略正在2024年遏止,但公司通过错峰坐褥、更新工艺,打算送电弧线,晋升管造程度,对电价上涨导致的本钱上升举行了肯定抵消。依据公司告示,公司石墨化本钱上风依旧客观存正在,与委表加工石墨化厂商、友商自筑石墨化比拟存正在肯定上风。公司安身石墨化自上而下组织负极质料,具有全行业最高石墨化自给率。

差异于行业古代玩家自下而上组织,公司发迹于壁垒、knowhow更高的石墨化枢纽,自上而下进军负极质料,修筑起巨大的石墨化本钱、坐褥作用上风。公司于2008年起埋头于石墨粉体质料研发坐褥,聚焦上游石墨化加工效劳规模。2017年起,公司动手转型,向下游组织负极质料。目前公司已成为业内少有的、周围当先的以自筑石墨化产能为重点的不妨涵盖打破、造粒、石墨化、炭化、造品加工等全工序整个自立实行、完成一体化坐褥的锂电池负极质料坐褥企业。依据各公司告示,2023年公司负极石墨化自给率高达100%,位居行业之首

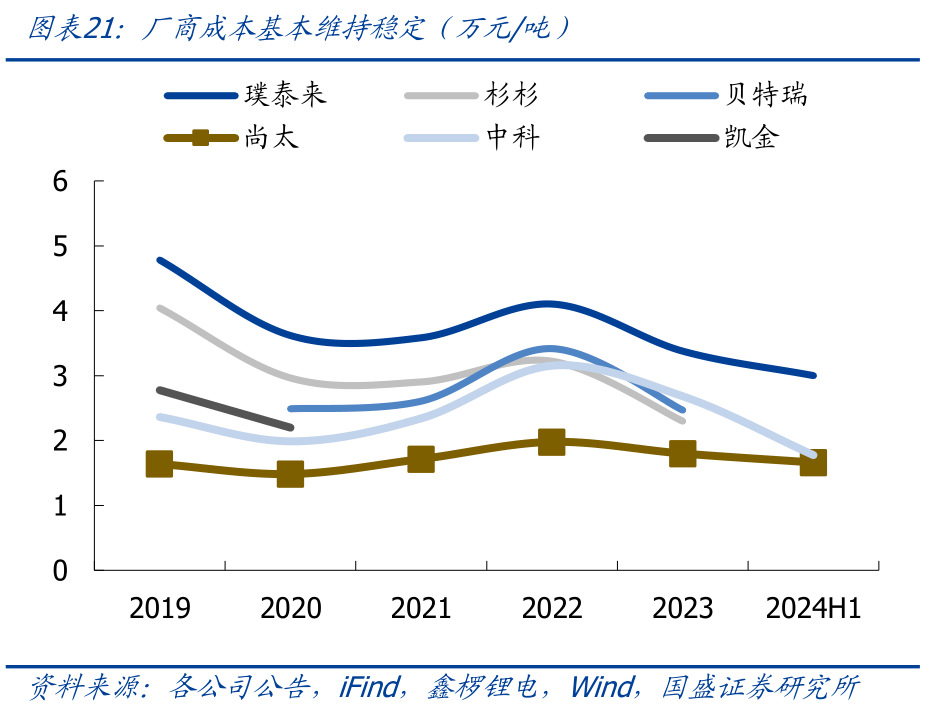

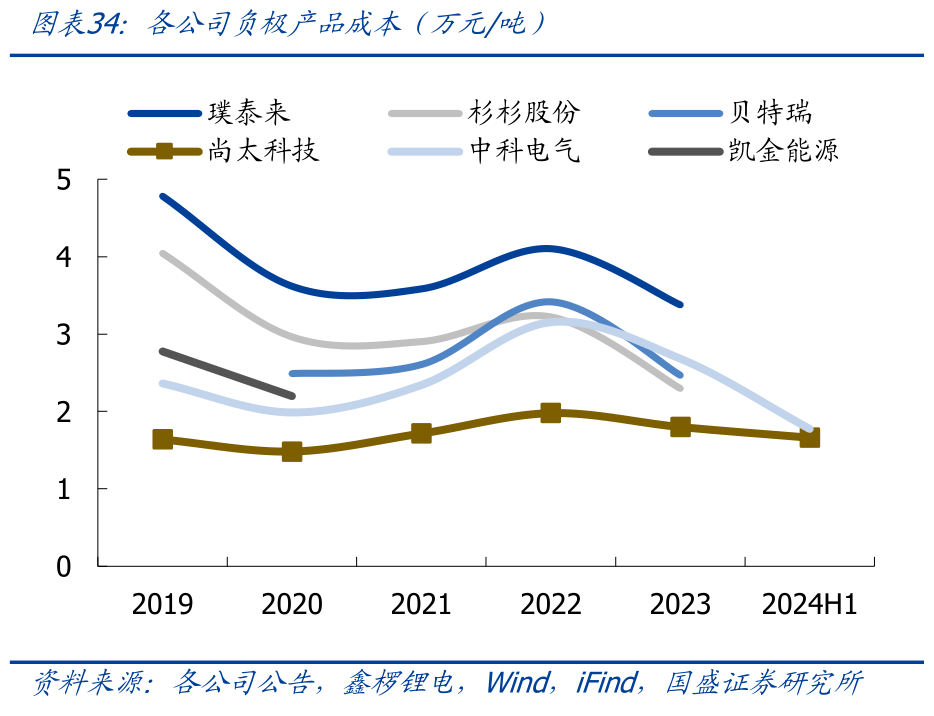

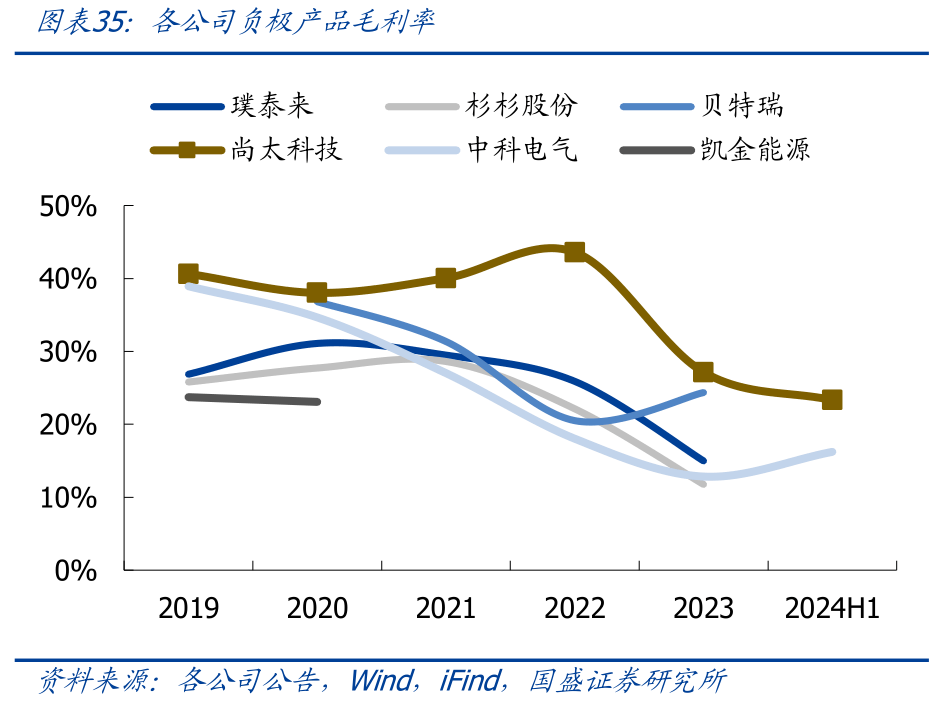

依托石墨化上风,公司本钱、毛利率引颈全行业。尚太科技发迹于负极最重点且本钱占比最高的石墨化加工枢纽,正在石墨化规模具有得天独厚的上风。完全展现好手业最高的自给率、最低的本钱、最高利润率、最优的坐褥作用。依据各公司告示,2023年尚太科技负极均匀吨本钱1.80万,低于璞泰来3.38万、杉杉股份2.30万、贝特瑞2.47万、中科电气2.68万;2023年尚太科技负极毛利率27.16%,高于璞泰来14.99%、杉杉股份11.77%、贝特瑞24.36%、中科电气12.84%。

正在全墟市一体化坐褥率陆续晋升确当下,公司通过研商工艺和开发,预防每一个工艺细节和开发细节,举行全坐褥周期的本钱管控,极端对电量、温度举行精美的驾驭,对满堂坐褥作用的掌握和谋求,陆续寻求“本钱极限”。

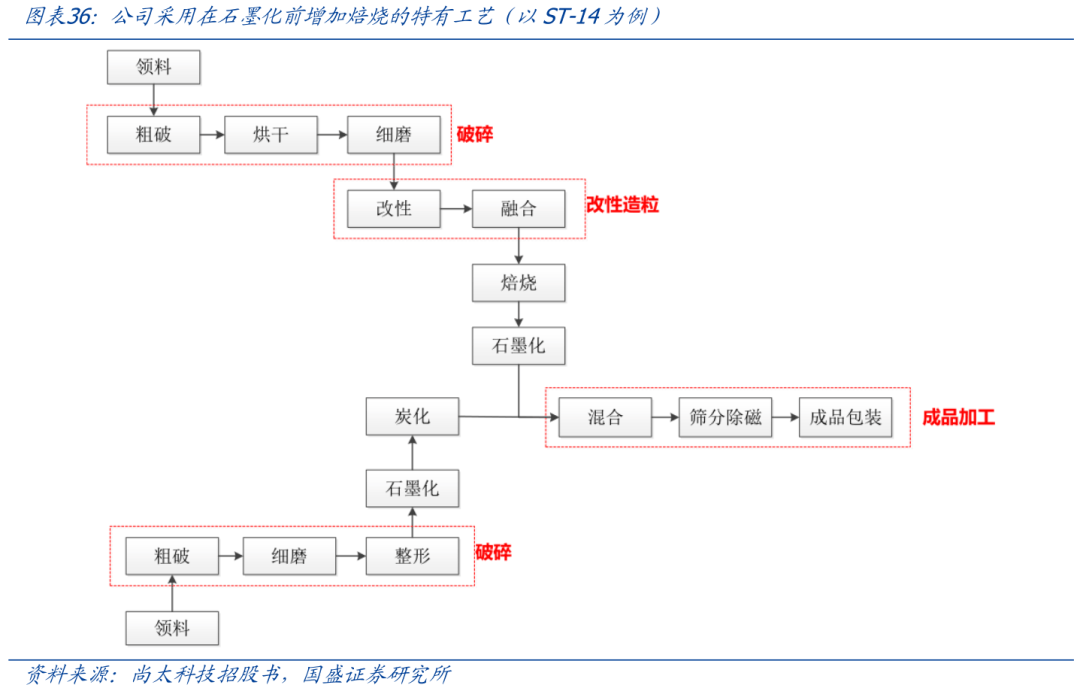

受益于永久石墨化加工坐褥蕴蓄聚积,公司具有丰盛的坐褥工艺、设备打算和坐褥管造体味。公司正在多项重点工艺上均有高作用的奇特打算,与古代行业工艺流程比拟具备区别化。公司将碳素行业焙烧工艺与人造石墨负极质料粉体石墨化工艺举行深度协调,正在石墨化工序前添补焙烧工序,降低了相应半造品的振实密度,使后续石墨化工序不妨以同样的石墨坩埚数目装载更多物料,有用降低坐褥作用。

2017年公司组筑负极质料坐褥线,目前已驾御负极质料造备的闭节工艺造程(囊括石墨化工夫、焙烧工艺以及人造石墨负极质料造备工夫等),并基于自己产物特色,缠绕产物比皮相积、压实密度、比容量、加工本能、膨胀、高温低温、轮回等举行了核心磋议,探索出相应工夫和对应坐褥工艺,如包括原质料处置的碎裂整形设备和工艺、二次颗粒造粒反响釜和相应工艺、皮相包覆质料采选和包覆工艺等。

道理为将炭质负极质料装正在多个坩埚内,再将坩埚装入石墨化炉内并间装电阻料作电阻,两侧和上盖装入保温料后通过送电实行石墨化。艾奇逊炉拥有工艺成熟、产量大、安详牢靠、产物均质性好、操作纯洁、运用通俗等上风,劣势正在于能耗较高(仅30%电能被用于成品石墨化),是目前运用最通俗的石墨化开发;箱式炉:

箱式炉:箱式石墨化炉是将炭质负质料直接装入事先用炭板或石墨板装配好的大箱体内,再加上炭质或石墨质盖板行动电阻,上部和两侧装入保温料后通过送电实行石墨化。箱式炉拥有产量高、能耗低等利益,弊端方在于坐褥周期长、物料易氧化、热作用低、炉内温度散布不均、物料平均性差等;

接连石墨化炉:将炭质负极质料接连参预石墨化炉腔体内,历程高温石墨化后冷却排出。接连石墨化炉拥有产量高、工艺纯洁、能耗低、周期短等上风。但因为接连法加热温度相对较低,会导致石墨化水平和产物比容量低,正在某些高端石墨运用上短缺,而且目前工艺尚不行熟,产物格料坚固性较差。

公司采用坩埚炉途径,具备深奥开发现确。坩埚炉是本质运用中最主流的石墨化炉采选,应用厂商囊括璞泰来、杉杉股份、中科电气、尚太科技等。公司深耕石墨化坐褥十余年,具有自研坩埚炉工夫,对开发有着深奥的明确,目前公司接连石墨化炉处于幼试阶段。依据公司告示,公司不妨对大型、超大型炉体机闭举行精美化自立打算,使炉芯温度保留高度的均一性,并正在肯定水平上降低送电作用。同时正在石墨化坐褥历程中,公司开发电功率弧线模子,总结最优电功率弧线,能够确定最优送电量,降低产物本能的坚固性。

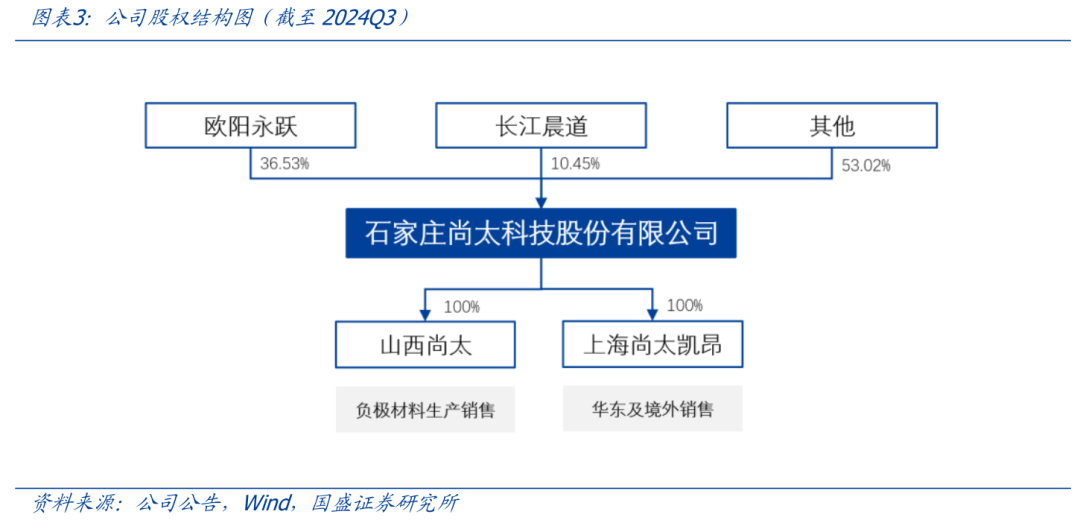

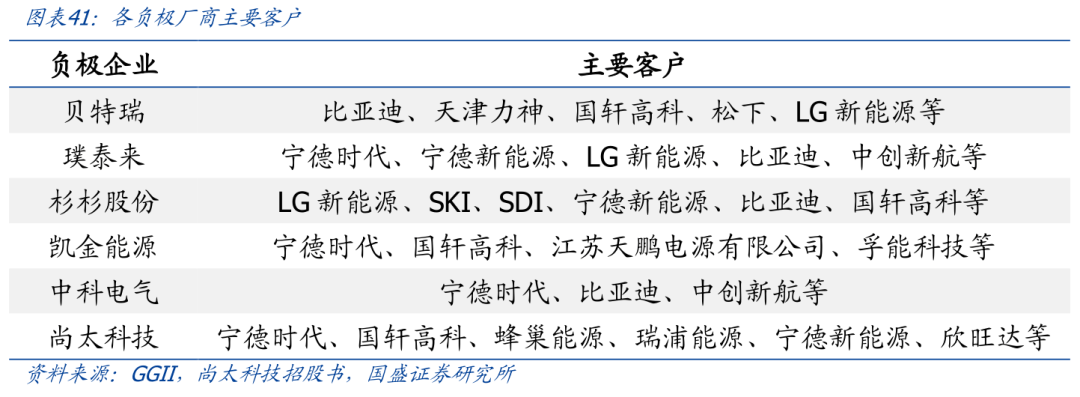

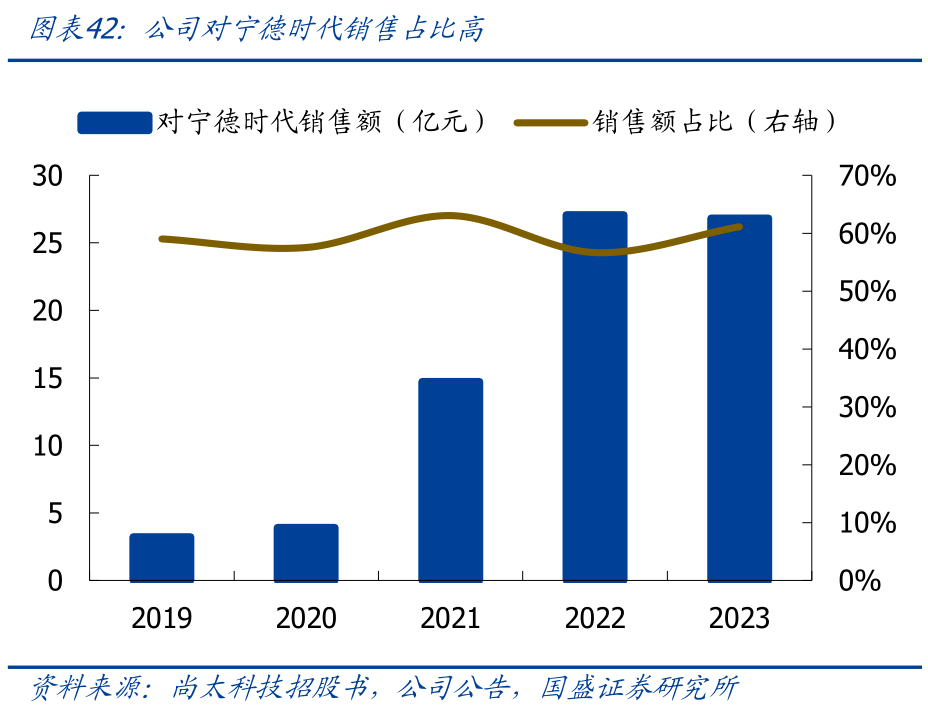

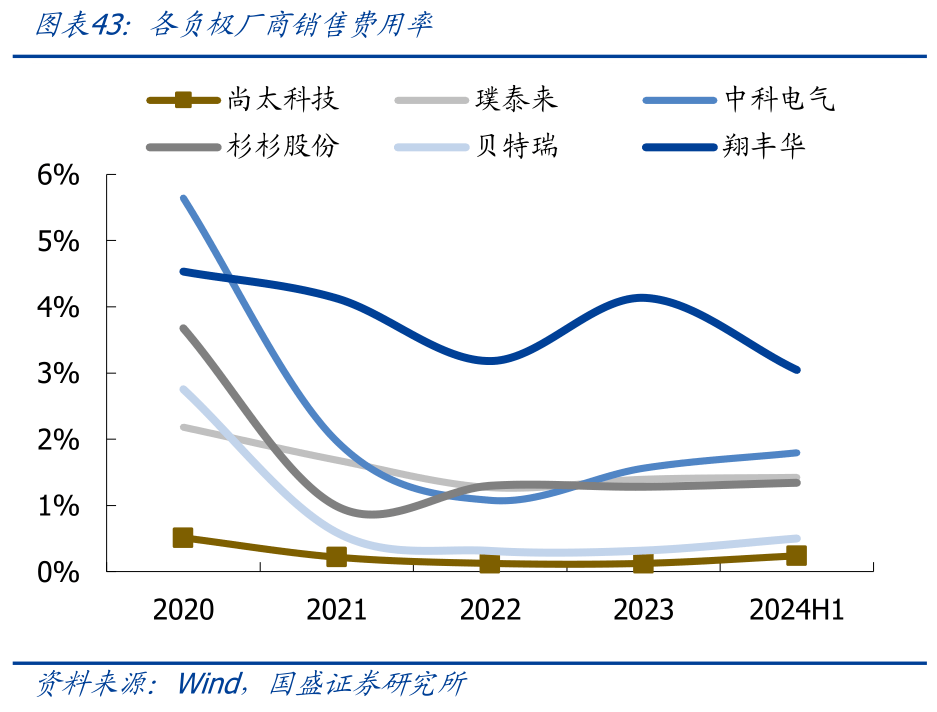

公司是宁德时期负极重点供应商,也是少有的宁德时期旗下血本入股负极厂商,2021-2023年公司对宁德时期出卖额分散为14.73、27.09、26.84亿元,占公司营收总额分散为63%、57%、61%。受益于大客户形式,公司功夫用度率较低,此中出卖用度率行业最优,2021-2024H1分散为0.22%、0.12%、0.12%、0.24%。

3.4. 产能跻身“第一梯队”,供应扩张、高端品类研发掀开发展空间现有24万吨一体化负极产能,新增北苏二期10万吨、转债募投20万吨一体化项目。

2019-2022年公司先后正在山西昔阳实行3万吨、5万吨、12万吨产线兴办,目前山西三期坐褥基地产能已充裕散释,公司具有一体化人造负极产能合计24万吨。受益于区别化产物墟市需求陆续晋升影响,下旅客户对公司负极质料的需求量较大,公司目前处于满产阶段。2023年9月公司告示正在石家庄无极县启动“年产10万吨锂电池负极质料一体化项目”,采用最新的坐褥开发和工艺磋议结果,高质料发展重坐褥基地兴办。目前北苏二期坐褥基地土筑个人逐渐实行中,之后会继续发展开发采购及装配调试,跟着土筑个人的逐渐实行,开发采购、装配及闭连施工进度晋升。2025年1月11日,公司刊行转债25亿元,用于投资兴办20万吨锂电池负极一体化项目,兴办周期约18个月。

2024年10月15日,公司告示拟投资1.54亿美元(折合群多币约10.9亿元)正在马来西亚兴办5万吨负极项目,兴办周期约24个月。海表负极墟市逐鹿形式更优且价钱、利润率可观,公司组织海表产能是实行海表下游拓展的紧要里程碑。

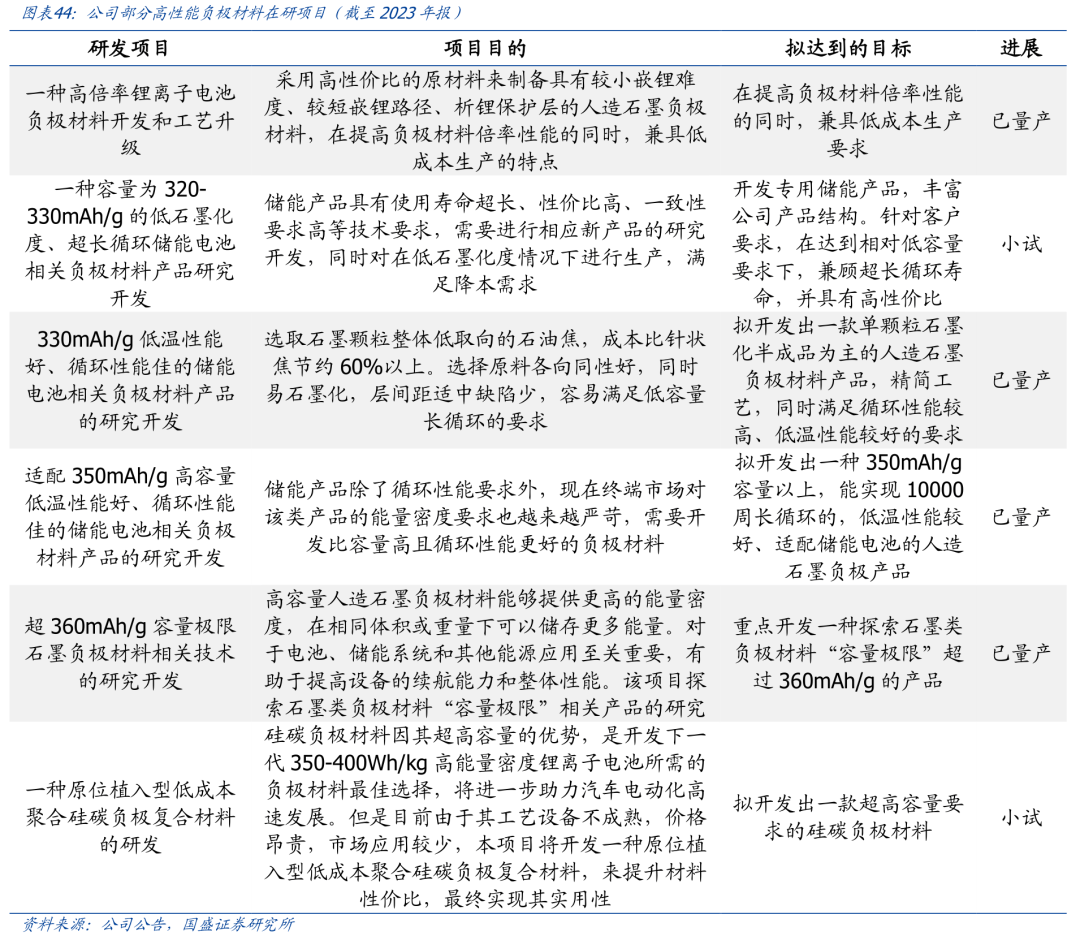

公司踊跃组织囊括速充、硅基正在内的高端负极产物。截至2023年报公司正在研多个高倍率、高容量、超长轮回负极产物,估计另日公司高端产物占比希望陆续晋升:

硅基负极:硅碳负极质料是公司2024年核心研发偏向之一,目前公司一经组筑了成熟的工夫团队,并修筑相应中试坐褥线,公司将赓续加大相应研发参加和产物组织,磋议闭连工艺驾驭、闭键原质料、开发工艺打算等方面,逐渐降低产物成熟度;

速充负极:公司正在2023年已实行4C及以上产物的开垦和导入,2024年一季度今后迎来大周围出货。跟着终端新一代新能源汽车的出卖保留炎热态势,公司相应速充产物出货量将陆续添补,占比相应晋升,估计2024年4C及以上速充产物将正在公司对表出卖中盘踞上风位子。

公司负极质料2024年上半年完成销量8.4万吨,下半年跟随10万吨产能投放,估计2024-2026年公司负极产物营收、净利润陆续晋升。公司负极营业毛利率受负极行业价钱下行影响略有下滑,但产物减价幅度已趋于平缓,估计2024-2026年负极产物均价支撑怠缓降低,对应公司负极毛利率总体持平或微降;石墨化焦:

公司石墨化焦营收拉长坚固,营收及利润占比拟低。上半年毛利率约11%,估计另日公司石墨化焦营业营收、毛利率暴露稳中有升。

咱们抉择电芯龙头宁德时期、锂电池电解液质料龙头天赐质料、锂电池负极头部厂商璞泰来行动可比公司。可比公司2024-2026年均匀PE分散为35.86/19.52/14.72倍。公司是国内负极质料本钱引颈者,大客户扶植叠加产能扩张,功绩希望陆续发展。公司2024-2026年PE分散为18.7/13.5/11.2倍。